A crise global que estamos atravessando por conta do coronavírus surpreendeu empresas dos mais diversos portes e setores, incluindo executivos experientes e diversos consultores de risco.

Poucas organizações estavam com seus planos de negócios preparados para lidar com um risco de paralisação global por conta de uma pandemia. Agora, em meio a tanta incerteza, estas organizações estão reavaliando seus modelos de negócio e suas estratégias de investimento como parte do planejamento de riscos, podendo paralisar, congelar, postergar, manter ou mesmo antecipar projetos.

Pode parecer estranho a adoção da estratégia de antecipação de algum investimento em um cenário desafiador repleto de incertezas e constantes mudanças, mas o risco é um evento desconhecido que por um lado pode ser visto como ameaça, mas por outro como oportunidade.

Faz parte da avaliação de riscos identificar tanto as ameaças como as oportunidades do negócio e na sequência, influenciar o desenvolvimento para maximizar a probabilidade e o impacto dos eventos positivos e minimizar a probabilidade e o impacto dos eventos negativos para o projeto.

A estratégia de reavaliação dos investimentos leva em consideração além dos parâmetros de risco e retorno do projeto, o custo do capital, a redução das receitas e exposição do caixa diante do cenário caótico de recessão que a crise está apontando.

A busca pela eficiência da gestão financeira dos projetos vai além do rígido controle de entradas e saídas.

Estratégias para segregação e isolamento do risco somente àquele projeto, assim como maior envolvimento no dia a dia operacional para apropriação da execução financeira ao desempenho físico no campo, se tornam necessárias e parte da rotina.

Normalmente, a alocação de um projeto em uma entidade jurídica, SPE – Sociedade de Propósito Específico, faz parte das condições do agente financiador em operações estruturadas, mas não é o caso da maioria dos projetos geridos com recursos próprios e somente um investidor. É fato que este instrumento isola o risco do negócio perante o restante da carteira, porém demanda mais tempo e burocracia na estruturação e gestão.

Um dos fatores primordiais para a análise financeira dos projetos, mas que demanda muito esforço e tempo, é a conciliação do avanço físico do projeto com a execução das despesas.

Dentre as principais dificuldades que derrubam a produtividade desta análise, podemos destacar a falta de sincronização da estrutura analítica do projeto com o plano de contas da empresa.

Quando não existe a formalização da estrutura analítica de custos, ou CBS – Cost Breakdown Structure, identificando a relação entre a estrutura definida para controle do projeto e o plano de contas da organização, o processo de alocação das despesas financeiras aos pacotes de trabalho não ocorre naturalmente. Dependendo do volume de lançamentos e do grau de consolidação dos pedidos nas ordens de compra, esta tarefa se torna praticamente uma missão impossível dentro da rotina mensal.

Além da formalização da CBS dentro da organização, associando os itens de dispêndio do plano de contas da empresa para cada pacote de trabalho da estrutura analítica do projeto, é necessário estabelecer uma governança na rotina de gestão para identificação dos pedidos de compra e medições de serviços desde o início do processo, garantindo o alinhamento entre projetos, suprimentos e financeiro.

Outros pontos importantes para considerar nas definições e acordos de premissas entre a equipe de gestão do projeto e o departamento financeiro corporativo são referentes a data de corte para o fechamento mensal e o critério para controle e checagem de fundos.

O ideal seria considerar o fechamento financeiro do projeto, alguns dias após o fechamento corporativo, para evitar retrabalhos, além de inserir na rotina a compatibilização do saldo anterior antes de iniciar os lançamentos do mês corrente, visando facilitar a possível identificação de inconsistências relativas a lançamentos passados após a data de corte.

Em relação a checagem de fundos, a flexibilidade deste controle está associada basicamente a duas variáveis: verticalmente, em relação ao controle de saldo por rubrica ou saldo total do projeto; e horizontalmente, em relação a disponibilidade no mês corrente ou saldo total a realizar de cada rubrica.

Uma abordagem mais rígida aponta para a checagem de fundos na rubrica com saldo até o período atual, mas não existe regra, até porque o mais importante nesse caso é ter a informação da realização física associada a execução financeira.

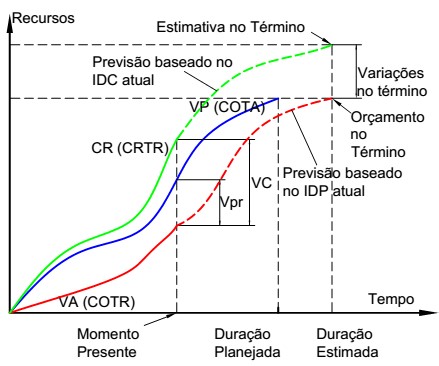

Para avaliação da análise financeira do projeto, a metodologia mais eficiente é a gestão do valor agregado, conjugando o avanço físico com o custo realizado, obtendo uma medida de desempenho para refletir o status do projeto.

As análises financeiras tradicionais de previsto versus realizado não refletem o status do projeto.

O valor planejado reflete o valor orçado para realizar o trabalho agendado, nossa curva linha de base do orçamento. Já o custo realizado representa o valor gasto para realização do trabalho efetivamente produzido até o momento. A diferença entre o valor orçado e o custo realizado em determinado instante, simplesmente informa o saldo realizado até esta data, sem qualquer juízo de valor na forma como foi gasto o recurso.

O valor agregado representa o valor orçado para realizar o trabalho requerido em um tempo determinado, ou seja, quanto deveria ter sido pago pelo trabalho que foi realizado.

Para calcular o valor agregado é necessário identificar os principais indicadores de avanço físico de cada tarefa, que são as taxas de performance, parâmetros base para elaboração do orçamento.

Comparando o valor planejado com o valor agregado, obtemos uma medida de desempenho em relação ao trabalho que foi realizado. Da mesma forma, comparando o valor agregado com o custo real, obtemos o resultado da performance dos custos do projeto, avaliando o êxito na contratação e execução destes serviços.

A partir dessas informações, é possível calcular as tendências do projeto indicando as variações de prazo e custo e a previsão de término do projeto, a partir de três cenários de produtividade para a realização: conforme planejamento original – linha de base; conforme o ritmo do desempenho atual; e ainda, conforme um novo cenário, fruto do replanejamento para atender às expectativas.

A análise gráfica facilita muito a interpretação dos dados e definição do status do projeto a partir do valor agregado.

Resumindo a gestão de valor agregado é uma ferramenta necessária para gerar eficiência nas análises de desempenho dos projetos, aproximando cada vez mais os profissionais financeiros da implantação e operação, através da identificação e acompanhamento de indicadores de performance não financeiros.

Não importa o tamanho nem o segmento da sua organização, pois a adoção de melhores práticas para análise e leitura do desempenho dos projetos sempre traz benefícios para o processo de tomada de decisão.

Em tempos de crise, com toda a reavaliação do portfólio de investimentos em andamento, a busca pela eficiência da gestão financeira e melhores informações para tomada de decisão é fundamental para uma gestão estratégica do seu negócio.

Autor: Pedro Auler – Managing Partner HACHI Gestão Empresarial